皆さん、こんにちは!有機溶剤情報局のまっすーです。

本日のテーマは「揮発油税の具体例と灯油免税とは?」についてです。

前回揮発油税の定義について解説しましたが、揮発油税で説明したい範囲が広く、2つの記事に分けることにしました。

今回は揮発油税の具体例を見ていくとともに、揮発油税が免税される灯油免税について解説していきます。

揮発油税が何かわからない方は、前回の記事を参考にして下さい。

もくじ ※クリックするとジャンプします。

揮発油と揮発油税のおさらい

はじめに、前回の内容を少しおさらいしておきます。

揮発油とは、揮発油税法で定義されており、「15℃で比重が0.8017以下の炭化水素油」のことです。

炭化水素油は、複数の炭化水素が混ざったもので、トルエンやヘキサンなどの単一の炭化水素とは違います。

そして、揮発油税とはこの揮発油に掛けられる税金です。

揮発油税は元々自動車のドライバーに、道路の維持・整備費を負担させるための道路特定財源として始まりました。

今では一般財源となり、道路の維持・整備以外に使えてしまいますが、自動車燃料に使用されるか否かという点は揮発油税が掛かるか掛からないかを判断するのに重要です。

ここまでが前回解説した内容です。

揮発油の具体的な例

今回は揮発油がどんなものなのか具体的に見ていきます。

まずは、揮発油の定義である15℃で比重が0.8017以下の炭化水素油を以下にリストアップしてみました。

| 品名 | 比重(15℃) | 品名 | 比重(15℃) |

|---|---|---|---|

| ガソリン | 0.70~0.78 | ゴム揮発油 | 0.74 |

| ホワイトガソリン | 0.69 | CS揮発油 | 0.75 |

| (石油)ベンジン | 0.64~0.74 | ジェット燃料 | 0.76~0.80 |

| (石油)ナフサ | 0.68~0.79 | ケロシン(灯油) | 0.78~0.80 |

| ミネラルスピリット (ターペン) | 0.79 |

揮発油の見分け方

揮発油かどうかを判断する場合には以下の2ステップで判断しています。

上記2つに当てはまれば揮発油となりますが、揮発油税が掛かるかは免税されるものがあるので、別で判断しなければなりません。

また、②の比重はSDS等に書かれている際の温度が違う場合がありますので注意が必要です。

一般的には比重を測定する際の15℃か20℃が多いですが、どの温度で測定されているかに注意しましょう。

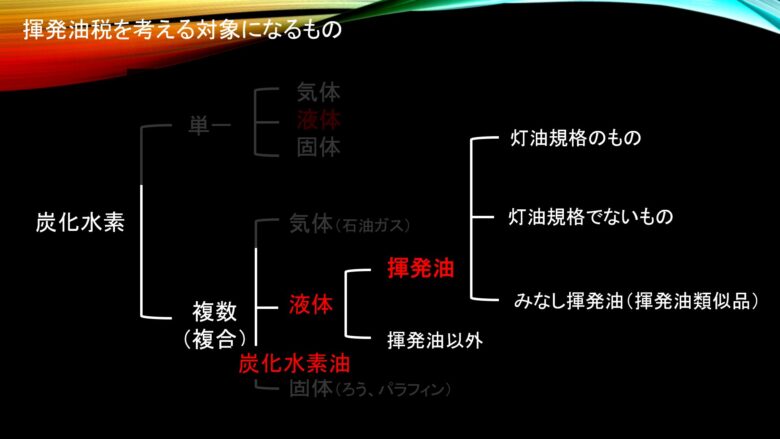

揮発油税を考える対象になるもの

前回の記事の中で示した図で、揮発油税を考える際に対象になるものだけをピックアップすると以下となります。

揮発油から派生する、灯油規格のもの、灯油規格でないもの、みなし揮発油の3つに分かれているのは、揮発油税が掛かる場合と掛からない場合があるためです。

何に対して揮発油税がかかり、どんな時に免税されるのかということを理解することが必要になります。

灯油免税についての具体的な内容は後述します。

揮発油の具体例②

続いて、このブログ内にある炭化水素系溶剤データベースの中から、揮発油にあたる代表的なものを抜き出してみます。

温度15℃で比重0.8017以下のものを抜き出すとかなりの量がありますので、以下の7つを抜き出しました。

| 品名 | 比重 | 品名 | 比重 |

|---|---|---|---|

| テクリーンN-16 | 0.76 | エクソールD40 | 0.777 |

| IPソルベント1620 | 0.761 | アイソパーE | 0.748 |

| シェルGTL GS215 | 0.767 | ダフニーアルファクリーナーL | 0.711 |

| オクサゾールS | 0.73 |

上記の7つは揮発油税法の揮発油の定義に当てはまります。

しかし、全てに揮発油税が掛かっているわけではありません。

揮発油税を考えるときに難しい点としては、全ての揮発油に揮発油税が掛かるわけではなく、掛からない場合の条件があり、それを理解しなければならないことです。

揮発油の定義に当てはまる具体例としては、ガソリン、ナフサ、ベンジン、ゴム揮発油などがある。

灯油免税とは?

1つ目に紹介する揮発油税が掛からない場合としては、灯油免税が受けられる場合です。

灯油免税の定義は以下となります。

引火点が30℃以上かつ初留点140℃以上のものを灯油規格とする

灯油免税の場合、灯油だけが対象になるわけではありません。

灯油規格として上記のような規格を設け、それに適合したものを灯油規格に合格したものとして、灯油免税を受けることが可能です。

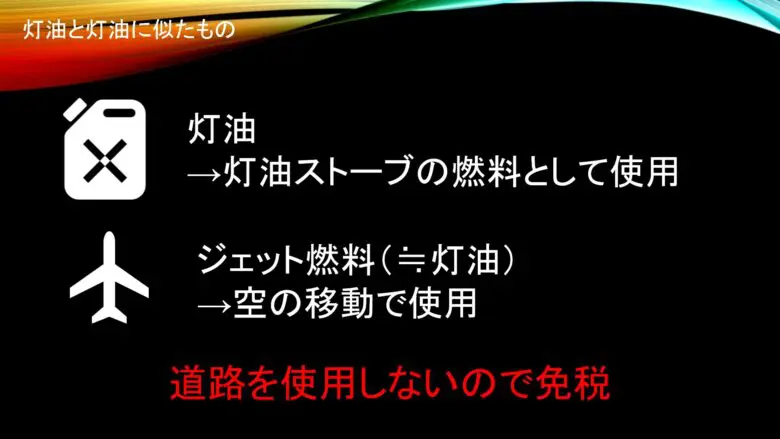

灯油と灯油に似たものはなぜ免税なのか

灯油と灯油に似たものは灯油規格とし、免税されることは理解いただけたかと思います。

では、なぜ免税されるのでしょうか?

「灯油は、冬に欠かせない燃料だから免税する必要がある」と考える人もいるかもしれませんが、違います。

前回の記事では、揮発油税の成り立ちを説明しましたが、揮発油税は元々「自動車の運転車から道路の維持や整備に必要な財源を収集する」ことを目的として作られた税金です。

そのため灯油は灯油ストーブ等の燃料に使用されるため、自動車に使用されることはありません。

灯油に似たようなものの実例としては、航空機用の燃料であるケロシン(ほぼ灯油と同じ)がありますが、飛行機は道路を使用しないため、揮発油税の成り立ちから見ると税金を取る必要がありません。

簡単に言うと、灯油規格に該当するものは道路を使用しないので免税になります。

灯油規格の条件の理由

灯油規格は引火点が30℃以上かつ初留点140℃以上のものをいいますが、この条件の理由も考えてみましょう。

単純に灯油に似ているものを指すのであれば、引火点40℃(灯油の引火点は40℃)であってもいいはずです。

その理由も、「自動車燃料として使用されるか否か」で決まります。

自動車のエンジンの構造上、沸点や引火点の高いものは不向きになります。

そのため「引火点が30℃以上かつ初留点140℃以上のもの」を灯油規格としています。

もしもガソリン車に灯油を混ぜたり、灯油で走ろうとすると、エンジンが停止したり、白煙が出るなどのトラブルが起きるでしょう。

灯油免税の具体例

灯油免税の定義が分かった所で、先ほど挙げた2つの揮発油・炭化水素油のどれが灯油免税に当たるか見ていきましょう。

①一般的な揮発油の具体例9個から灯油免税の適用品を考える

前章で示した揮発油の具体例9個について、灯油免税に掛かっているかどうか、項目を追加して以下に情報を整理しました。

| 品名 | 比重(15℃) | 引火点 | 沸点 |

|---|---|---|---|

| ガソリン | 0.70~0.78 | -45℃ | 35~180℃ |

| ホワイトガソリン | 0.69 | ≦-50℃ | 50~140℃ |

| (石油)ベンジン | 0.64~0.74 | -40℃ | 50~80℃ |

| (石油)ナフサ | 0.68~0.79 | 40~47℃ | 135~210℃ |

| ミネラルスピリット(ターペン) | 0.79 | 42℃ | 150~205℃ |

| ゴム揮発油 | 0.74 | -10℃ | 80~125℃ |

| CS揮発油 | 0.75 | -15℃ | 85~120℃ |

| ジェット燃料 | 0.76~0.80 | 40~70℃ | 140~280℃ |

| ケロシン(灯油) | 0.76~0.80 | 37~65℃ | 150~300℃ |

灯油規格の定義は「引火点が30℃以上かつ初留点140℃以上のもの」ですので、上記の黄色い線で強調した部分が条件に当てはまります。

つまり、上記9つの中で灯油免税に該当するものはミネラルスピリット、ジェット燃料、灯油(ケロシン)となります。

石油ナフサが該当しそうな気もしますが、灯油規格の条件である初留点が135℃なので、条件に合致せず、灯油免税は受けられません。

②溶剤データベースの揮発油の具体例7個から灯油免税の適用品を考える

続いては、炭化水素系溶剤の有機溶剤データベースからピックアップした7つの揮発油のうち、灯油免税に該当しているものを考えます。

こちらも先ほどと同様に引火点と沸点範囲を以下にまとめました。

| 品名 | 比重 | 引火点 | 沸点 |

|---|---|---|---|

| テクリーンN-16 | 0.76 | 42℃ | 160-180℃ |

| IPソルベント1620 | 0.761 | 49℃ | 166-202℃ |

| シェルGTL GS215 | 0.767 | 49℃ | 169-187℃ |

| オクサゾールS | 0.73 | 85℃ | 218-247℃ |

| エクソールD40 | 0.777 | 40℃ | 150-200℃ |

| アイソパーE | 0.748 | -12℃ | 73-140℃ |

| ダフニーアルファクリーナーL | 0.711 | 6℃ | 115-139℃ |

表の中で、灯油規格に適合しているものを太字かつ黄色マーカーで記しました。

7つの炭化水素油の中で、上から5つが灯油免税が受けられることになります。

灯油免税の注意事項

灯油免税は、灯油規格に該当しているもの=自動的に免税が受けられるというものではありません。

基本的には灯油免税を受けるために手続きが必要になります。

具体例で挙げた洗浄剤を使用しているユーザーが灯油免税の手続きをする必要があるのかというとそうではありません。

灯油免税の手続きは、製品を製造したメーカーが行います。

灯油免税に関しては条件によっては省略する方法もありますので、詳しくは国税庁のページを確認してください。(メーカー向けの内容になるのでここでは割愛します)

国税庁

その他の免税

灯油免税とは別に、揮発油税が免税になる対象が色々とあります。

例えば、以下のものは揮発油の定義に該当していても免税されます。

・軽質原油

・ペンタン留分

・原料免税石化品(ノルマルヘキサン、ジイソブチレン、シクロヘキサン、イソヘキサン)

・農薬・医薬類

・廃油

詳しい解説は省きますが、基本的には揮発油税が自動車の燃料(ガソリン)として使用されるかどうかによって掛かる税金であることを理解して頂ければ理解はしやすくなります。

例えば、廃油は揮発油の定義に該当しているものであっても、不純物が混ざっている可能性があるため、基本的には自動車の燃料には使われないだろうと考えられます。

そのため、揮発油の定義に当てはまっていたとしても免税されるのではないかと考えられます。

灯油規格とは引火点が30℃以上かつ初留点140℃以上のものをいい、揮発油税が免税される。

揮発油税の具体例と灯油免税とは?(Youtube:有機溶剤情報局まっすーチャンネル)

今回は揮発油税の具体例と灯油免税とは何かについて書きました。

揮発油税の定義に該当していたとしても、そのまま税金が課されるわけではなく、灯油免税をはじめとした免税措置があるということを理解いただければ幸いです。

揮発油の定義や灯油免税について調べようとしても、国税庁のページぐらいしか参考になるものはないですし、少なくとも私はそれだけでは理解できませんでした。

また、具体的な事例まで挙げているサイトは見つけられませんでした。

揮発油税の具体例と灯油免税に知りたいという方に、今回の記事がお役に立てば幸いです。

今回の揮発油税の具体例と灯油免税については、youtubeの内容を元に作成しています。

興味がある方は動画を閲覧ください。

①液体の炭化水素が「単一」か「複数」か?(化学式で表せないものは複数)

②温度15℃で比重が0.8017以下か?